400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

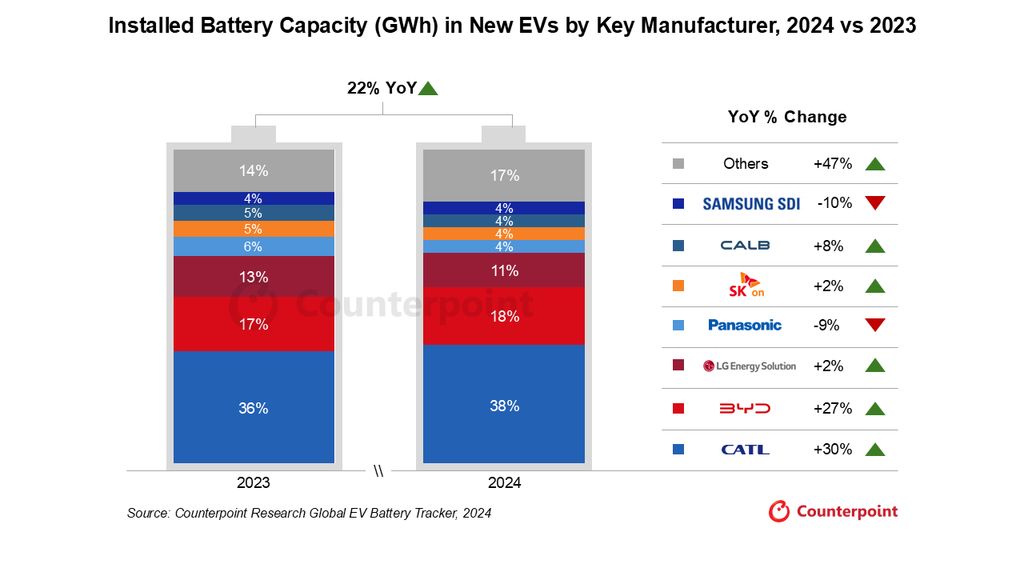

Home 5月31日报告说,Counterpoint Research Market机构于5月29日发布了一篇博客文章,称电池安装了全球新能量车辆(EV)的容量在2024年增加了22%。这所房子引用了博客文章和尖锐的供应链,中国制造商具有完全优势,市场的市场份额超过70%。其中,CATL严格排名第38%,而Byd则以强劲的国内需求和出口赢得了18%。研究分析师阿比克·穆克吉(Abhik Mukherjee)教授:“中国电池公司的领先地位不仅反映在成本的好处,而且还反映了规模,实施和工业链整合能力。”这种趋势是在中国在全球电动汽车电池市场上的强烈竞争中结婚。相比之下,日本和韩国制造商(例如LG Energy解决方案,松下和SK创新)在2024年的市场共享崩溃了。尽管劳动力增加了,但困境仍然对DE电动汽车的需求放缓和欧洲销售下降的速度加剧了加剧,同时推迟了新的工厂和新工厂的退化,并为ORD传统汽车制造商(OEMS)耗尽了新的工厂。另一方面,插电式混合动力汽车(PHEV)的市场共享从30%增加到2023%,尤其是在中国和欧洲。由于PHEV电池的容量较小,尽管电动车辆的电池容量增加了(BEV),但总平均安装容量下降了1%。

Home 5月31日报告说,Counterpoint Research Market机构于5月29日发布了一篇博客文章,称电池安装了全球新能量车辆(EV)的容量在2024年增加了22%。这所房子引用了博客文章和尖锐的供应链,中国制造商具有完全优势,市场的市场份额超过70%。其中,CATL严格排名第38%,而Byd则以强劲的国内需求和出口赢得了18%。研究分析师阿比克·穆克吉(Abhik Mukherjee)教授:“中国电池公司的领先地位不仅反映在成本的好处,而且还反映了规模,实施和工业链整合能力。”这种趋势是在中国在全球电动汽车电池市场上的强烈竞争中结婚。相比之下,日本和韩国制造商(例如LG Energy解决方案,松下和SK创新)在2024年的市场共享崩溃了。尽管劳动力增加了,但困境仍然对DE电动汽车的需求放缓和欧洲销售下降的速度加剧了加剧,同时推迟了新的工厂和新工厂的退化,并为ORD传统汽车制造商(OEMS)耗尽了新的工厂。另一方面,插电式混合动力汽车(PHEV)的市场共享从30%增加到2023%,尤其是在中国和欧洲。由于PHEV电池的容量较小,尽管电动车辆的电池容量增加了(BEV),但总平均安装容量下降了1%。