400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

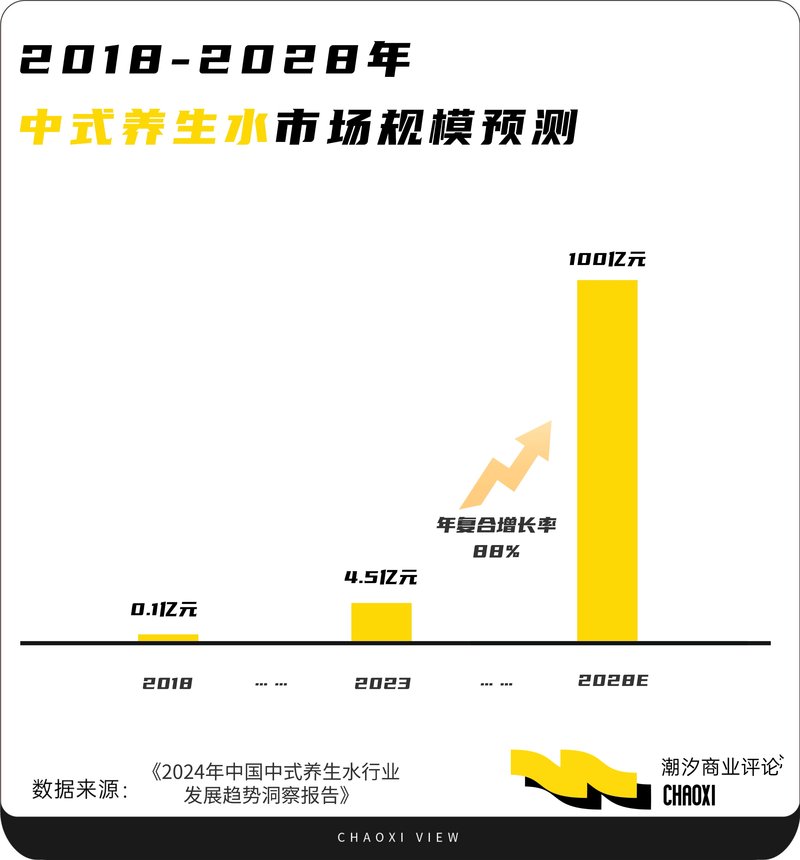

文字| Tidal的业务评论“完成这些任务后,我可以度过一个愉快的周末。” Xena的加班工作了一周,预计将展示她的水护理水。保存自己的时候呆很晚,健康水被认为是一种“稻草稻草”,可维持年轻人的健康状况。根据《远期行业研究所》在2018年发布的“ 2024年中国中国卫生水产业发展趋势兴趣报告”,中国卫生卫生市场的规模只有1000万元人民币。在2022年之前,中国只有4个品牌正在部署中国卫生水,但是2023年后,健康市场市场规模增加到4.5亿元人民币,同比增长350%以上。中国水市场显示了呼吸销量增长,希望复合增长率将超过88%到2024年至2028年的五年,预计到2028年,市场规模预计将超过100亿元人民币。埃宁被年轻人称赞为“ C位置”。 01跳跃,水健康成为热产品?近年来,对年轻人的健康意识已开始醒来。与饮料行业一起,由无糖茶代表的植物饮料市场不断分裂。 “水健康水”已成为这些年轻人浪潮的最爱。 “水健康水”是由烹饪和提取工艺制成的准备就绪的饮水厂,例如红豆,涂料种子,红枣,龙曼,狼ber和cassia。目前,市场上平均的中国水生水生产品包括红豆,粘料种子水,红枣,狼果水,酸李子汤,小梨汤等。在医疗保健的一般趋势下,年轻人不想将自己限制为复杂的医疗保健罐,以煮沸水。根据“ Z世代健康消费趋势调查报告”的调查,Z一代消费者中有68%同意“药物和食物”的概念。不是他们只能追求医疗保健的有效性,但也要注意产品的可用性和舒适性。中国的健康水诞生了,这仅在您的心中。打开封面以维持健康,这立即吸引了当今青年的需求。根据离线零售监测机构对消费品快速转移的数据,饮酒厂的类别在2024年第三季度中国保健水的何处的增长率为37.64%,在所有子类别饮料中排名第一,该饮料中的首先高于Ready Tea茶的增长水平(无糖茶)。 Magic Mirror Insight数据表明,从2023年8月到2024年7月,主要的电子商务平台上以红豆和大麦水为代表的中国卫生销售超过2亿元人民币,一年一度的增长率高达162%。消费者需求的变化,因此公司需要满足。在2022年之前,只有4家公司计划健康的健康,但去年12月,中国有40多个品牌计划为健康提供水,包括诸如Thyi,Kong Master Kong和Yuanqi Forest等巨型饮料。例如,在2023年初,IT Yuanqi森林“非常舒适”,包括红豆,Coix种子水,红色枣,狼莓水和绿豆水。 2024年,Haozizai的销售额超过10亿元人民币。市场共享高达58.6%,这成为苏打水后的另一种最热门的产品。孔大师还推出了新的中国医疗保健产品,卡西亚大麦饮料和狼bry咖啡。 Unity是引入饮酒的“中国食谱”,例如韩国的Xiongjin玉米鱿鱼和柑橘种子。也已经推出了“护理系列”产品,包括Coix种子水,橘皮水,Longan Water等,这是一个好主意,半年内销量超过1亿元。健康水覆盖了几乎呼吸的消费者心脏,但是作为典型的快速求助产品者,消费者的决策是非常随机的,并且品牌转换通常会立即发生。让我们来看看。当闪闪发光的水占据舒适商店的冰箱中时,人们没有期望五年来的流行产品将是一个含气球的塑料瓶。 02改变饮料行业,从多糖到无糖行业,总是获得甜味,作为其销售的主要点,使消费者具有愉快的味道体验。但是,随着现代糖营养研究的加深,整个行业已经开始了健康的变化。从可口可乐的惊人糖含量到没有无糖糖的现代饮料的扩散,这种轨迹工业变化持续了三个世纪,消费者的健康革命持续了。从高糖,低糖,糖甜,然后不糖,饮料消费市场的口味变化尚未停止。 1886年,药剂师约翰彭伯顿发明了著名的可口可乐。当时这种饮料欢乐的关键是糖。该公式表明,每3.8升需要超过2公斤的蔗糖。在20世纪初期,每瓶170毫升可口可乐中含有超过4汤匙的蔗糖。在改革和开放中,可口可乐还引起了许多人在中国的利益。但是,公众的健康意识逐渐开始醒来,饮料行业的一场革命逐渐启动。直到2018年,“ Yuanqi Forest的0糖,0脂肪,0卡路里”在中国开始流行,吸引了一个数字品牌结束。例如,百事可乐,瓦哈哈(Wahaha),可口可乐,孟努尼(Mengniu),海特(Heytea),安姆(Anmuxi),凯利内(Kellyone),天顿国际(Tianwo International),旺克洛吉(Wanglaoji)和其他品牌推出了闪闪发光的水。 2019年的“健康中国行动(2019-2030)”和其他相关文件正式发布,建议加速研究和制定标准以限制制造业d销售高糖食品,增加公众的努力,促进低糖或无糖食品的生产和消费,并鼓励企业进行研究,开发和开发以及“低增长的低增长”低增长“低增长”低增长的低增长“低低低低低低低低低”或“无糖”或“无糖”。 shenbei, etc., from traditional drinks such as Yibao and Wahaha to multi-category companies such as Yili Dairy, Qingdao Beer, Panpan food, etc. Data shows that the number of new tea products without market sugar nationwide in 2022 is 93, and 157 in 2023. In addition to Nongfu Spring, new and old forces such as Master Kong, Thyi, Suntory, Coca-Cola, Wahaha,维生素,Dayiduo,Dongpeng饮酒市场,以增加投资。Sinuthey虽然适用于公司,但对于公司中小型企业而言,Sinuthey只是遵循的步伐,并且没有可持续发展的重大竞争。根据Euromonitor的数据,据估计,到2027年,中国无糖茶市场的规模高达124亿元人民币。在接下来的五年中,茶水茶市场将进入一段不含糖的无糖饮料的快速增长时期。饮用糖的无糖饮料随传统的茶饮料而异。一份报告发现,无中文消费者的消费者主要是年龄23-29岁的年轻人,并在近六名中成为女性,主要是在第一,第二和第三城市聚集。年轻的买家已成为无糖饮酒市场的主要驱动力。但是它们与旧茶店不同。他们对茶的看法是在主要的uronly茶中,而无糖饮料品牌本质上并没有带来巨大的变化。今天的无糖饮料似乎正在毕业Lly进入“同质性”发展的困境。因此,对于善变的消费者来说,给他们吸引力 - 中国健康需要多长时间? 03在重新消费的领域中,“医疗保健”的诅咒与“放纵”饮料行业相撞在于健康焦虑和采取行动渴望的事实总是在游戏中发芽。当保健水在办公楼中疯狂地存储时,另一种反趋势消费的现象也开始发酵,“可口可乐再次爱情”逐渐成为对年轻人生活的表达。根据可口可乐的一份财务报告,2024年,收入超过了默卡德(Merkad)的预期员,该报告人达到47.61亿美元,该年度增长了3%。在2025年第一季度,有11.29亿美元的自然收入增长了6%;净利润为333.5亿美元,增加了5%。在这个重新提高的周期的背后是消费者心理学的代际迁移。当他Alt Water使用“药物和食物”来缓解年轻人健康的焦虑,整个糖的复活表明反对精致生活的叛乱,而甜,油腻的碳酸饮料成为最简单和最粗糙的情感解毒剂。实际上,消费者将在不同情况下健康和热情的饮料之间移动,在清晨加班,通过喝红豆和涂料种子水来刷新自己,但他们需要在周末在聚会上与冰oke一起磨损冰淇淋。这种分裂的消费正在重新调整市场的逻辑:没有永恒的打击,只有“及时的需求”将继续重新定义。乔纳·伯杰(Jonah Berger)曾经说过的“疯狂”,“停止有趣的消费者的那一刻就是品牌积累的开始。”它背后的被称为“诚实”的消费者是:总会有一个正在不断变化的品牌,试图所有的方式了解消费者并超越期望。带走E Yuanqi森林为例,它从“单击产品”更改为“完整产品矩阵”,以通过正在进行的创新产品为坚实的品牌基础。饮料行业中的Bagu Cycle -News并没有停止,而流动的定律就像Infiniteg Rings Mobius。当健康水堆放在办公楼的山丘上时,舒适商店的冰柜目睹了可乐罐的集体逃逸。废弃的苏打水安静地位于仓库的拐角处,等待新一代消费者将意外健康的形而上学重要性恢复。由于需求的永恒讽刺,没有永恒的爆炸性产品,只有他们一直在寻找理由欢迎自己的消费者。也许当恨健康水时,Yuanqi森林仓库就准备好并印刷了。带有复古气泡的铝罐的新版本。看,这是业务。

文字| Tidal的业务评论“完成这些任务后,我可以度过一个愉快的周末。” Xena的加班工作了一周,预计将展示她的水护理水。保存自己的时候呆很晚,健康水被认为是一种“稻草稻草”,可维持年轻人的健康状况。根据《远期行业研究所》在2018年发布的“ 2024年中国中国卫生水产业发展趋势兴趣报告”,中国卫生卫生市场的规模只有1000万元人民币。在2022年之前,中国只有4个品牌正在部署中国卫生水,但是2023年后,健康市场市场规模增加到4.5亿元人民币,同比增长350%以上。中国水市场显示了呼吸销量增长,希望复合增长率将超过88%到2024年至2028年的五年,预计到2028年,市场规模预计将超过100亿元人民币。埃宁被年轻人称赞为“ C位置”。 01跳跃,水健康成为热产品?近年来,对年轻人的健康意识已开始醒来。与饮料行业一起,由无糖茶代表的植物饮料市场不断分裂。 “水健康水”已成为这些年轻人浪潮的最爱。 “水健康水”是由烹饪和提取工艺制成的准备就绪的饮水厂,例如红豆,涂料种子,红枣,龙曼,狼ber和cassia。目前,市场上平均的中国水生水生产品包括红豆,粘料种子水,红枣,狼果水,酸李子汤,小梨汤等。在医疗保健的一般趋势下,年轻人不想将自己限制为复杂的医疗保健罐,以煮沸水。根据“ Z世代健康消费趋势调查报告”的调查,Z一代消费者中有68%同意“药物和食物”的概念。不是他们只能追求医疗保健的有效性,但也要注意产品的可用性和舒适性。中国的健康水诞生了,这仅在您的心中。打开封面以维持健康,这立即吸引了当今青年的需求。根据离线零售监测机构对消费品快速转移的数据,饮酒厂的类别在2024年第三季度中国保健水的何处的增长率为37.64%,在所有子类别饮料中排名第一,该饮料中的首先高于Ready Tea茶的增长水平(无糖茶)。 Magic Mirror Insight数据表明,从2023年8月到2024年7月,主要的电子商务平台上以红豆和大麦水为代表的中国卫生销售超过2亿元人民币,一年一度的增长率高达162%。消费者需求的变化,因此公司需要满足。在2022年之前,只有4家公司计划健康的健康,但去年12月,中国有40多个品牌计划为健康提供水,包括诸如Thyi,Kong Master Kong和Yuanqi Forest等巨型饮料。例如,在2023年初,IT Yuanqi森林“非常舒适”,包括红豆,Coix种子水,红色枣,狼莓水和绿豆水。 2024年,Haozizai的销售额超过10亿元人民币。市场共享高达58.6%,这成为苏打水后的另一种最热门的产品。孔大师还推出了新的中国医疗保健产品,卡西亚大麦饮料和狼bry咖啡。 Unity是引入饮酒的“中国食谱”,例如韩国的Xiongjin玉米鱿鱼和柑橘种子。也已经推出了“护理系列”产品,包括Coix种子水,橘皮水,Longan Water等,这是一个好主意,半年内销量超过1亿元。健康水覆盖了几乎呼吸的消费者心脏,但是作为典型的快速求助产品者,消费者的决策是非常随机的,并且品牌转换通常会立即发生。让我们来看看。当闪闪发光的水占据舒适商店的冰箱中时,人们没有期望五年来的流行产品将是一个含气球的塑料瓶。 02改变饮料行业,从多糖到无糖行业,总是获得甜味,作为其销售的主要点,使消费者具有愉快的味道体验。但是,随着现代糖营养研究的加深,整个行业已经开始了健康的变化。从可口可乐的惊人糖含量到没有无糖糖的现代饮料的扩散,这种轨迹工业变化持续了三个世纪,消费者的健康革命持续了。从高糖,低糖,糖甜,然后不糖,饮料消费市场的口味变化尚未停止。 1886年,药剂师约翰彭伯顿发明了著名的可口可乐。当时这种饮料欢乐的关键是糖。该公式表明,每3.8升需要超过2公斤的蔗糖。在20世纪初期,每瓶170毫升可口可乐中含有超过4汤匙的蔗糖。在改革和开放中,可口可乐还引起了许多人在中国的利益。但是,公众的健康意识逐渐开始醒来,饮料行业的一场革命逐渐启动。直到2018年,“ Yuanqi Forest的0糖,0脂肪,0卡路里”在中国开始流行,吸引了一个数字品牌结束。例如,百事可乐,瓦哈哈(Wahaha),可口可乐,孟努尼(Mengniu),海特(Heytea),安姆(Anmuxi),凯利内(Kellyone),天顿国际(Tianwo International),旺克洛吉(Wanglaoji)和其他品牌推出了闪闪发光的水。 2019年的“健康中国行动(2019-2030)”和其他相关文件正式发布,建议加速研究和制定标准以限制制造业d销售高糖食品,增加公众的努力,促进低糖或无糖食品的生产和消费,并鼓励企业进行研究,开发和开发以及“低增长的低增长”低增长“低增长”低增长的低增长“低低低低低低低低低”或“无糖”或“无糖”。 shenbei, etc., from traditional drinks such as Yibao and Wahaha to multi-category companies such as Yili Dairy, Qingdao Beer, Panpan food, etc. Data shows that the number of new tea products without market sugar nationwide in 2022 is 93, and 157 in 2023. In addition to Nongfu Spring, new and old forces such as Master Kong, Thyi, Suntory, Coca-Cola, Wahaha,维生素,Dayiduo,Dongpeng饮酒市场,以增加投资。Sinuthey虽然适用于公司,但对于公司中小型企业而言,Sinuthey只是遵循的步伐,并且没有可持续发展的重大竞争。根据Euromonitor的数据,据估计,到2027年,中国无糖茶市场的规模高达124亿元人民币。在接下来的五年中,茶水茶市场将进入一段不含糖的无糖饮料的快速增长时期。饮用糖的无糖饮料随传统的茶饮料而异。一份报告发现,无中文消费者的消费者主要是年龄23-29岁的年轻人,并在近六名中成为女性,主要是在第一,第二和第三城市聚集。年轻的买家已成为无糖饮酒市场的主要驱动力。但是它们与旧茶店不同。他们对茶的看法是在主要的uronly茶中,而无糖饮料品牌本质上并没有带来巨大的变化。今天的无糖饮料似乎正在毕业Lly进入“同质性”发展的困境。因此,对于善变的消费者来说,给他们吸引力 - 中国健康需要多长时间? 03在重新消费的领域中,“医疗保健”的诅咒与“放纵”饮料行业相撞在于健康焦虑和采取行动渴望的事实总是在游戏中发芽。当保健水在办公楼中疯狂地存储时,另一种反趋势消费的现象也开始发酵,“可口可乐再次爱情”逐渐成为对年轻人生活的表达。根据可口可乐的一份财务报告,2024年,收入超过了默卡德(Merkad)的预期员,该报告人达到47.61亿美元,该年度增长了3%。在2025年第一季度,有11.29亿美元的自然收入增长了6%;净利润为333.5亿美元,增加了5%。在这个重新提高的周期的背后是消费者心理学的代际迁移。当他Alt Water使用“药物和食物”来缓解年轻人健康的焦虑,整个糖的复活表明反对精致生活的叛乱,而甜,油腻的碳酸饮料成为最简单和最粗糙的情感解毒剂。实际上,消费者将在不同情况下健康和热情的饮料之间移动,在清晨加班,通过喝红豆和涂料种子水来刷新自己,但他们需要在周末在聚会上与冰oke一起磨损冰淇淋。这种分裂的消费正在重新调整市场的逻辑:没有永恒的打击,只有“及时的需求”将继续重新定义。乔纳·伯杰(Jonah Berger)曾经说过的“疯狂”,“停止有趣的消费者的那一刻就是品牌积累的开始。”它背后的被称为“诚实”的消费者是:总会有一个正在不断变化的品牌,试图所有的方式了解消费者并超越期望。带走E Yuanqi森林为例,它从“单击产品”更改为“完整产品矩阵”,以通过正在进行的创新产品为坚实的品牌基础。饮料行业中的Bagu Cycle -News并没有停止,而流动的定律就像Infiniteg Rings Mobius。当健康水堆放在办公楼的山丘上时,舒适商店的冰柜目睹了可乐罐的集体逃逸。废弃的苏打水安静地位于仓库的拐角处,等待新一代消费者将意外健康的形而上学重要性恢复。由于需求的永恒讽刺,没有永恒的爆炸性产品,只有他们一直在寻找理由欢迎自己的消费者。也许当恨健康水时,Yuanqi森林仓库就准备好并印刷了。带有复古气泡的铝罐的新版本。看,这是业务。