400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

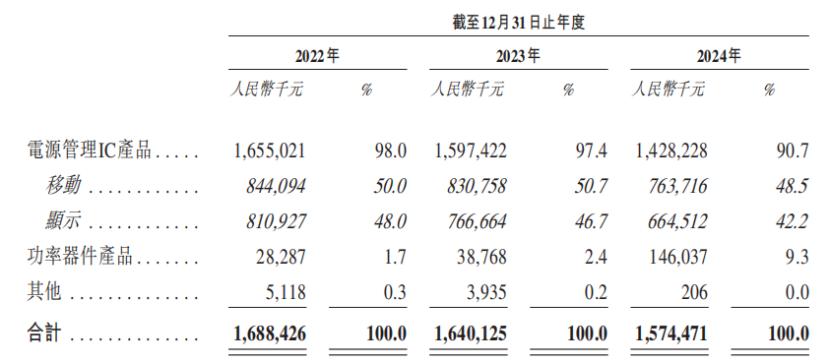

小米和catl下注。到6月底的短短三天内,总共30家公司提交了其表格,涵盖了许多曲目,例如半导体,医疗保健,机器人和黄金。格登得知,6月30日,Xinmai Semiconductor Technology(Hangzhou)有限公司(从那里称为“ Xinmai Semiconductor”)已向Huatai International提交了一份招股说明书,并以Huatai International为独家赞助商。 Xinmai半导体是一家电力半导体公司,致力于设计和提供高性能的ICS和Power Decection产品管理。电力半导体行业正在旋转。近年来,该公司的绩效受到下游消费电子行业的影响很大,收入和毛利率降低了一年。小米和CATL BET通过服用Korean Company SMI表示,Xinmai半导体成立于2019年,总部位于郑明州的杭州。这已更改为股票公司O2025年6月25日。2020年,该公司采取了重要的战略举措,特别是获得SMI,这是一家专门从事电力管理电路并进入电力半导体轨道的韩国公司。在2020年至2022年之间,Xinmai半导体完成了许多融资轮换,吸引了30多个参与投资的机构,主要包括小米基金,CATL,国家基金,II阶段,Hongtu Zhanlu等。在2023年5月的股权转移中,该公司的预期估值约为2023年。 Xinmai半导体由49岁的首席执行官Ren Yuancheng领导,在Zhejiang University拥有学士学位和博士学位。弗吉尼亚理工大学的电气工程。 Ren Yuanfeng在电力半导体行业拥有20年的经验。他曾在Hangzhou Maoli Semiconductor担任技术总经理,该公司的中国子公司在公司Monolithic Power Systems中列出。他目前是董事长,执行官Xinmai Semiconductor的总监兼总经理,负责一般战略规划,业务发展和运营管理。此外,他还担任杭州Xintu,Greenpine和SMI的董事或法律代表。 Yum目前是Xinmai半导体的董事兼副主席。他是SMI的创始人兼首席执行官,并于2025年6月转移到执行董事中。他在半导体行业拥有40多年的经验,此前曾担任Hynix执行副总裁。嗯,现年73岁,拥有首尔大学电气工程学士学位,韩国科学技术学院的硕士学位电气工程,以及斯坦福大学的电气工程医生标题。 Xinmai半导体是一家电力半导体公司电信,电信,消费电子,工业应用和数据中心。功率半导体主要用于调整电路中的基本物理特性,例如电压,电流,频率和状态过渡,以实现良好的电力转换。公司产品涵盖三个主要技术领域:移动技术,显示技术和电源设备。 Xinmai半导体采用了Fab-Lite综合商业模式(IDM),并与Fuxin Semiconductor(Wafer Manufacturing Foundry)进行了投资并建立了战略合作。直到2025年6月23日,该公司在Fuxin半导体中持有16.76%的股份。众所周知,功率半导体行业主要由三种传统的商业模式主导:IDM(集成设备制造商),寓言和虚拟IDM。 Fab-Lite IDM是一种新兴的业务模型,可以通过对晶圆铸造厂进行战略投资进行更深入的集成。通过产品部门,在2022年,2023年和2024年(报告期),IC管理产品的收入分别为16.55亿元,15.97亿元和14.28亿元人民币,提供了90%以上。收入的比例除以产品,资源:招股说明书在电子消费行业变化的影响之类的因素的影响下,近年Xinmai Semiconductor的收入拒绝了。在2022年,2023年和2024年(报告期),该公司的收入分别为16.88亿元,分别为16.4亿元和15.75亿元人民币,其净利润为-172万元,RMB -5.06亿卢比-506亿卢比-5.06亿卢比,成立了-6.97亿至6.97亿卢比。但是,据认为,该公司在以前的融资中赋予了一些赎回权投资者,从而导致了与赎回责任相关的大量利息成本。删除这些因素后,公司的净利润在报告时间为237.9 mil狮子,分别为7690万元和-5330万。根据招股说明书的说法,这些赎回权于2025年2月27日结束,安迪迪·纳马卡帕克托(Andhindi na Makakaapekto Sa pagganap sa pananalapi sa hinaharap)。在报告期间,Xinmai半导体的收入不断下降,这主要是由于客户要求客户面临海外和整个消费电子市场中不愉快的因素的脆弱性,从而略微否认了电力管理产品的收入。主要财务数据,原点:在招股说明书期间,Xinmai半导体的毛利率分别为37.4%,33.4%和29.4%,显示出下降趋势。毛利润率的下降主要归因于:1。海外市场的竞争,导致IC电力管理产品的毛利率下降,2。中国业务的扩张以及中国业务开始时的毛利率水平相对较低。毛利和毛利率T Margin,原点:招股说明书Xinmai半导体的客户主要集中在汽车电子,电信,消费电子,工业应用和数据中心等行业。在报告期间,该公司来自五个主要客户的收入分别为87.8%,84.6%和77.6%,其中最大客户的收入的成本分别为66.7%,65.7%和61.4%,单个客户的希望超过60%。到2024年,该公司的海外收入为68.1%,主要包括韩国,日本,德国,巴西,印度,印度尼西亚和越南,以及大中国的收入成本为31.9%。作为一家致力于芯片设计的公司,Xinmai半导体的主要供应商包括铸造厂,摄影剂制造商和sspemedonductor包装和测试提供商。在报告期间,公司的前五名供应商的价格分别为86.8%,74.1%和63.7%,而从最大的供应商那里购买的金额则为。它w分别为31.5%,22.0%和16.3%。电力半导体行业在周期上发生了巨大变化,该行业具有很高的竞争力。功率半导体是用于控制和管理设备和系统的电能流的电子组件。它们分为电源设备和集成解决方案,例如集成电路。电力半导体行业分类,资料来源:招股说明书全球电力半导体市场在过去几年中增长。市场规模从2020年的4,15亿元人民币增加到2024年的5953亿元人民币。在最前沿,预计全球市场的年增长率为7.1%,估计的规模将在2029年达到802亿元人民币。电子消费者,工业应用程序和自动化领域的需求应用程序大多数。将来,预计自动化行业将是对半导体电力行业增长的最大贡献。另外,Emerging应用领域(例如AI服务器,工业应用和服务机器人)是重要的增长驱动因素。全球电力半导体市场规模(按应用),起源:招股说明书,但是,半导体行业是周期,流动产业的需求变化将对整个工业链有一定的影响。因此,对公司产品的市场需求将在一段时间内增加或减少。此外,如果扩大公司业务的速度非常快,但是需求增长不符合期望甚至否认,则可能会影响运营绩效。此外,电力半导体行业具有很高的竞争力。 Xinmai半导体在智能手机全球PMIC市场中排名第三,但其市场共享仅为3.6%。该公司在PMIC市场的全球展示中排名第五,但其市场共享为6.9%;在全球OLED PMIC市场中,前五家公司总计占市场的60.3%G和Xinmai半导体在市场中排名第二的第二部分,为12.7%。总体而言,电力的半导体行业正在旋转。近年来,该公司的绩效受到下游消费电子行业的影响很大,收入和毛利率降低了一年。将来,如果公司可以占据周期的上升趋势,并继续从主要客户获得设计胜利。

小米和catl下注。到6月底的短短三天内,总共30家公司提交了其表格,涵盖了许多曲目,例如半导体,医疗保健,机器人和黄金。格登得知,6月30日,Xinmai Semiconductor Technology(Hangzhou)有限公司(从那里称为“ Xinmai Semiconductor”)已向Huatai International提交了一份招股说明书,并以Huatai International为独家赞助商。 Xinmai半导体是一家电力半导体公司,致力于设计和提供高性能的ICS和Power Decection产品管理。电力半导体行业正在旋转。近年来,该公司的绩效受到下游消费电子行业的影响很大,收入和毛利率降低了一年。小米和CATL BET通过服用Korean Company SMI表示,Xinmai半导体成立于2019年,总部位于郑明州的杭州。这已更改为股票公司O2025年6月25日。2020年,该公司采取了重要的战略举措,特别是获得SMI,这是一家专门从事电力管理电路并进入电力半导体轨道的韩国公司。在2020年至2022年之间,Xinmai半导体完成了许多融资轮换,吸引了30多个参与投资的机构,主要包括小米基金,CATL,国家基金,II阶段,Hongtu Zhanlu等。在2023年5月的股权转移中,该公司的预期估值约为2023年。 Xinmai半导体由49岁的首席执行官Ren Yuancheng领导,在Zhejiang University拥有学士学位和博士学位。弗吉尼亚理工大学的电气工程。 Ren Yuanfeng在电力半导体行业拥有20年的经验。他曾在Hangzhou Maoli Semiconductor担任技术总经理,该公司的中国子公司在公司Monolithic Power Systems中列出。他目前是董事长,执行官Xinmai Semiconductor的总监兼总经理,负责一般战略规划,业务发展和运营管理。此外,他还担任杭州Xintu,Greenpine和SMI的董事或法律代表。 Yum目前是Xinmai半导体的董事兼副主席。他是SMI的创始人兼首席执行官,并于2025年6月转移到执行董事中。他在半导体行业拥有40多年的经验,此前曾担任Hynix执行副总裁。嗯,现年73岁,拥有首尔大学电气工程学士学位,韩国科学技术学院的硕士学位电气工程,以及斯坦福大学的电气工程医生标题。 Xinmai半导体是一家电力半导体公司电信,电信,消费电子,工业应用和数据中心。功率半导体主要用于调整电路中的基本物理特性,例如电压,电流,频率和状态过渡,以实现良好的电力转换。公司产品涵盖三个主要技术领域:移动技术,显示技术和电源设备。 Xinmai半导体采用了Fab-Lite综合商业模式(IDM),并与Fuxin Semiconductor(Wafer Manufacturing Foundry)进行了投资并建立了战略合作。直到2025年6月23日,该公司在Fuxin半导体中持有16.76%的股份。众所周知,功率半导体行业主要由三种传统的商业模式主导:IDM(集成设备制造商),寓言和虚拟IDM。 Fab-Lite IDM是一种新兴的业务模型,可以通过对晶圆铸造厂进行战略投资进行更深入的集成。通过产品部门,在2022年,2023年和2024年(报告期),IC管理产品的收入分别为16.55亿元,15.97亿元和14.28亿元人民币,提供了90%以上。收入的比例除以产品,资源:招股说明书在电子消费行业变化的影响之类的因素的影响下,近年Xinmai Semiconductor的收入拒绝了。在2022年,2023年和2024年(报告期),该公司的收入分别为16.88亿元,分别为16.4亿元和15.75亿元人民币,其净利润为-172万元,RMB -5.06亿卢比-506亿卢比-5.06亿卢比,成立了-6.97亿至6.97亿卢比。但是,据认为,该公司在以前的融资中赋予了一些赎回权投资者,从而导致了与赎回责任相关的大量利息成本。删除这些因素后,公司的净利润在报告时间为237.9 mil狮子,分别为7690万元和-5330万。根据招股说明书的说法,这些赎回权于2025年2月27日结束,安迪迪·纳马卡帕克托(Andhindi na Makakaapekto Sa pagganap sa pananalapi sa hinaharap)。在报告期间,Xinmai半导体的收入不断下降,这主要是由于客户要求客户面临海外和整个消费电子市场中不愉快的因素的脆弱性,从而略微否认了电力管理产品的收入。主要财务数据,原点:在招股说明书期间,Xinmai半导体的毛利率分别为37.4%,33.4%和29.4%,显示出下降趋势。毛利润率的下降主要归因于:1。海外市场的竞争,导致IC电力管理产品的毛利率下降,2。中国业务的扩张以及中国业务开始时的毛利率水平相对较低。毛利和毛利率T Margin,原点:招股说明书Xinmai半导体的客户主要集中在汽车电子,电信,消费电子,工业应用和数据中心等行业。在报告期间,该公司来自五个主要客户的收入分别为87.8%,84.6%和77.6%,其中最大客户的收入的成本分别为66.7%,65.7%和61.4%,单个客户的希望超过60%。到2024年,该公司的海外收入为68.1%,主要包括韩国,日本,德国,巴西,印度,印度尼西亚和越南,以及大中国的收入成本为31.9%。作为一家致力于芯片设计的公司,Xinmai半导体的主要供应商包括铸造厂,摄影剂制造商和sspemedonductor包装和测试提供商。在报告期间,公司的前五名供应商的价格分别为86.8%,74.1%和63.7%,而从最大的供应商那里购买的金额则为。它w分别为31.5%,22.0%和16.3%。电力半导体行业在周期上发生了巨大变化,该行业具有很高的竞争力。功率半导体是用于控制和管理设备和系统的电能流的电子组件。它们分为电源设备和集成解决方案,例如集成电路。电力半导体行业分类,资料来源:招股说明书全球电力半导体市场在过去几年中增长。市场规模从2020年的4,15亿元人民币增加到2024年的5953亿元人民币。在最前沿,预计全球市场的年增长率为7.1%,估计的规模将在2029年达到802亿元人民币。电子消费者,工业应用程序和自动化领域的需求应用程序大多数。将来,预计自动化行业将是对半导体电力行业增长的最大贡献。另外,Emerging应用领域(例如AI服务器,工业应用和服务机器人)是重要的增长驱动因素。全球电力半导体市场规模(按应用),起源:招股说明书,但是,半导体行业是周期,流动产业的需求变化将对整个工业链有一定的影响。因此,对公司产品的市场需求将在一段时间内增加或减少。此外,如果扩大公司业务的速度非常快,但是需求增长不符合期望甚至否认,则可能会影响运营绩效。此外,电力半导体行业具有很高的竞争力。 Xinmai半导体在智能手机全球PMIC市场中排名第三,但其市场共享仅为3.6%。该公司在PMIC市场的全球展示中排名第五,但其市场共享为6.9%;在全球OLED PMIC市场中,前五家公司总计占市场的60.3%G和Xinmai半导体在市场中排名第二的第二部分,为12.7%。总体而言,电力的半导体行业正在旋转。近年来,该公司的绩效受到下游消费电子行业的影响很大,收入和毛利率降低了一年。将来,如果公司可以占据周期的上升趋势,并继续从主要客户获得设计胜利。